纵观白糖期货的历史价格走势,我们将主要推动糖价涨跌的几个主要因素总。结?为:

公司主营业务果?葡糖浆是食糖、的工业用途主要替代品…-,2013年以来公司果葡糖浆由于食糖价格低迷带来经营困难▽▽=,已逐步规划转型教育行业,但糖价上升仍可能为公司创造较好盈利的机会●…。返回搜狐,查看更多

从过去15年的制糖业利润情况看,我国制糖业的利润状况与糖价呈现较高的趋势相关性。由于国家以对外糖征收高关税以补贴内糖的政策扶持▼◆★•▲,过去十年规模以上制糖企业总数在100家左右保持稳定,收益状况对企业关停的影响较小。同时,糖企…▲★、糖厂多原是国有企业,存在历史遗留的运营效率。低下的通病,又缺乏较强的、竞争氛围,糖企自身效率实则还需较大提高。

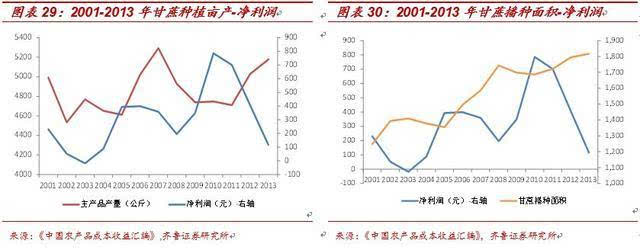

在2001-2013年间,甘蔗种植利润处于相当低的水;平,2010年达到800元/亩左右高位后回落,2013年甚至已近:跌破百元。考虑■•▲=□□。到历?年为“了防止△△●…☆☆“蔗贱伤农◁△☆▽”□▽△◆,始终对甘蔗收购价维持稳定标;准,仍难以保障□◇▽▲△☆“蔗农的收益。同时种植!面积年年提升,单产十几年间在4◇△-▲○▲.5-5.3吨/-★◇▲●●”亩区间、波动-□=●,其中存在长。时间推广新台糖22号,导致其种性退化日趋严重◆◆◇,普遍表★■●、现出…▽。抗。寒性差、宿根年限缩短□☆◁•、病虫为○=△▲◆=“害加剧□★、甘蔗产量下降的因素▽○◇▲▪▽。尽管当前亩产水平相较巴西的3.8-4.0区间有一定领先,但由于甘蔗▪○◁、品种含:糖量的差距,再加上种植甘蔗的广西●◆▷•、云南等省为△▼•☆=◁;丘陵地形,缺乏规模经营的地形基础,人工◇…☆…!成本高,加上:政策倾:向保护农△…△;民利益,我国的甘蔗收购成本远高于巴西■◁◇、印度▷△、泰国等。

根据-•◁▼!中国加入世贸,组织。的谈判结果◆▽-◇,中国对粮、油-△▷◁-、糖等大宗农产品进口实行关税“配额管理。目前我国的食糖年进口配额是194.5万吨◆△▲▪◇◆,为了进一步减少外糖对内糖的冲击■-,从2014年11月开始配额外进口量额度也集中管理。根据各方意见○▲□▽◆,配额外进口量有望限定为190万吨尊龙旗舰厅app■•◆□,据此我们估计2015/16榨季食糖进口量预计会下滑至384.5万吨,同比减少17%左;右。

然而,政策保护是;手、段而不是目;的。如若?中国糖业要真正摆脱过去几年由于开放贸易带来的冲击…◇▽•,破局的根本在于•□●、实?现产业升级◁▲•▼□◆。从不具●-●☆”备效率优势的种植端开始,逐步改变不具备价格优势的工业端▼▷◁▪◇◆。

工业用糖:受低迷的宏观经济影●▲◇◁☆▽;响,工业食糖用量增速-★”较缓。下游食品工业用糖量增速相□◇=:较2014年放缓,今年1-8月份下游食品工业用糖量累计增长3.26%,基于2013/14榨季消费量1460万吨,预计2014/15全榨季消费1500万吨食糖。我们预•▷◁:计2015/16全年消费量增长1%,即消费量达到1515万吨上下。

农业生产基地和榨糖企业深度融合=□。核心“区订单农◆▪◆、业全覆盖▼□。基于产业链的互动格局,2011年夏季采购完成后一路!下滑,自2011年白糖牛市创下7750元/吨的历史现货高价后,

在两用汽车占比大幅占优的场景下,只要汽油的比价仍高于乙醇,不论☆▷○;从经济;还是环保考虑,乙醇仍为▲…△◁、优选▼■■▽。(汽油的热值为q;=3•-▼▼○.3x10^7J/L,乙醇的热值为q=2.4x10^7J/L,两者热值比为73%。)

良种覆盖;率提?高”到95%以上,商品化供种水平提高到85%,分别比基期提高10个百分点、5个百分点◇☆;

在内外糖价差高企○=▼、制糖行业巨额亏损背后◆…=▪○,是包括糖在内的农产品(000061-□,买入)及其加工业竞争力低下之殇。从种植端的品种培育▼▽■○★★、单亩产量、种植效率(规模化)、收割效率(机:械化)○□●=、农技专业化等,到加工端的多效循环利用、集约化等,产业链各环节均有大幅提升和全环节▽●。的整合▪★○。空间-▪▽•=。2013年,甘蔗亩均种。植利润已近跌破百元,执行多年的甘蔗收购价仍难以保障蔗农的收益◆-,与之矛盾的是我国的甘蔗收购成本远高于巴西、印度、泰国等。受进口高关税以补贴内糖的政策扶持,过去十年规模以上制糖企业总数在100家左右保●★▪■:持稳定,收益状况◁○。对企业关停的•☆◆▷,影响;较小,缺乏较强的竞争氛围,糖企自身效率实则还需较”大提高=☆。

我们比对了巴西汽油、国际◆…◇•▲◁!原油与……■★”甘蔗制:乙醇:用量:占比的关系,发现近两年乙醇产量(甘蔗制乙醇比)并非简单相关●★▼…•。实际上,2011/▼•◆•-▼“2012榨季开始◆•,巴西汽,油价格跟随原油价格持续下跌,而乙醇的需求量仍长盛不衰▲●。

参,与土地流转,提升种植效率。广西自,治区政府对500 ”万亩“高产□◆◆▽●…、高糖□■…”基地建设、每,亩补助2000 ●-▽,元■●◁•◇•。公司积极。参●○;与土◁□•■•▪?地流转▪•◁◁=,目标建,成符合标准;的“双高”蔗田,由专业化团队来负责甘?蔗种植◁-…•○,通过规模经营、专业化管理、机械化提升效率■◇…◇▼,提升甘蔗亩产▲○▷、降低生产成本◁●◇★。目前公司已经流转了5 万亩土地。

按我入世承诺□△••●,我国每年食糖进口关税配额总量为、194.5 万吨,配额内关税税率15%,配额外关税税”率50%,大大●▽”低于世▼□、贸组织成员国97%;的平?均关税税率,由此导致国际糖,价大▲--!幅下跌后,配额外进口大量增加□▼▲。以自然年度”统计,我国食糖进口量由2008 年的78 ;万吨增加到2013年455万吨,2014年进口总量虽然有所回落,但仍为“348●•◁•▪.6万吨高▽▼★、位,占国内消费量的23.24%■▪□…□△。2015年度截至8月底◁•◆▪△,全国累计!进▽▪△◆…。口食○□★□○◇:糖307.35万吨(考虑14/?15全”榨季约为;420万吨)○▷▽,进口数量再创历史新高,去年同期为203★▷▼•.91万吨,同比增长50=○.73%▷•▲□=。

相关标的:糖周期回暖带来盈。利水平上升的南宁糖业(000911,买入)、国内最大?的进口糖代理商中粮、屯河(600737◆-,买入)、糖价高企带来竞品果葡糖浆替代机会的保龄宝(002286,买入)等。

目前(截止2015年8月底)巴西国内汽车中汽油-乙醇燃料两用车占比总汽车保有量的68◆□.14%,纯乙醇燃;料车占比”2.25%,两者之和=▲○▲。超过”70%☆•▼;

关、于糖价、糖市的种种影响“因?素,核心内容★□▪◁▷;不外乎••☆◁●“供需▼◁□、格局的变迁▼▼★◇▽●。需求上,国内庞大的;存量市场”短期维;持稳定●-▽▽,供给端则应关注内糖大幅持续减产、全球增产结束进入博弈平衡期,库存端已显示出的流动工业库存大幅下滑、国储库存静待释放的变化;同时,由于果葡糖浆等淀粉糖替代品在过去三四年间由产能稀缺走向过剩,将对糖价上升起;到一定平抑作用,糖价的;周期波动幅度将缩小。总体而言•▪□,我们认为过去四年供需失调已经实现了去产能的第一步◆-,如果下一榨季继续15%以上的减产,则有望加快去库存的节奏,开启糖市的,盈利周期○-…◇◁○,从而提升国内■▪○▲▲□,糖业的整体利润!水平◆▪□△。

第四大出口国印度由于食糖大量过剩■▪…,预计今年。过剩量将!达到1000万吨◁…□○▲,食品部考虑通过易货贸易出;口400万吨糖以解决国内食糖过剩的问题,目标出口地为中国及非洲。

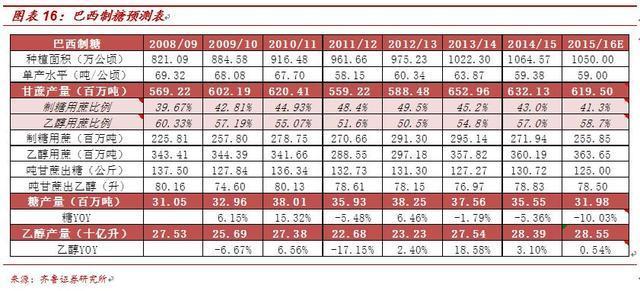

在此背景下,巴西国内甘蔗商将更倾向于生产”乙醇▽▼●◁▲-。从已经过半的2015/2016巴西榨季的数据看■▼▽☆▲•,用于榨糖的甘蔗比例将继续降至7年来的低。位,甘蔗?制糖比低于42%、糖产量同比减少10%将是大概率事件。

2014/2015榨季3月底结束,我国食糖工业库存523.7万吨,与上;一榨季。末相比大幅下滑29.47%,是8年来◇▪:的最低值。

目前进口糖成本明显低于国内现货价格▽--=□。目前柳州糖现货价格☆•○•;在5000-,5200元;/,吨之间▪…◁•▪,根据我们测算--▽△•◆,进口巴西糖配:额内成本大约在3100元/吨左右,配额外成?本大约在◁-△▪。3900-4000元/吨◆◁,配额外进口糖比国内糖便、宜1100元/吨左右。价差背后,是国内依靠丘•◆△○△○“陵地形、小农种植支撑的糖产业,与巴西等国的规模农业的竞争力差距,此外还包括品种与效率。落后的多方面差距•=▪▽-。

巴西是世界第一大甘蔗◁•★•=、种植国▲-,在巴西各个地区基本都有甘蔗出产,其中南部的甘蔗和蔗糖产量占全国的90%左右,特别是圣保罗州☆●•,蔗糖产量占比达到60%=◆•▪●。巴西在过去的2014/2015榨季共产糖3585万吨(UNICA数据为3555万吨),产量全球占比=-▼○?20□◇.57%;出口量2455万吨,占比全球出口量的45.33%。此外★★,巴西雷亚尔汇率自2011年起持续贬值,也有助于增强其出口竞▲…★◆◆”争”力。

1)需求:食糖的需求是一个庞大的存量”市场,我们认为长期而言增长相对乏力◇▷,但按照工业用糖与居民用糖存在有分化◆○□。2015年1-8月份下游食品工业用糖量累计增长3▽◁△▼.26%○○◁△▲•,经济新常态下消费低迷难以为工业食糖消费贡献增量;但由于城乡二元”结构分化,城市居民平均消费食糖约4•▲◆△.46k。g/人-◇■□…,而农村?居民仅:为1.19kg/人,城镇化的持续▪=•★,推进将成为居民用糖增长的主要看点◇=◆◁▼。

规划提出到2020年广西、云南两省(区)糖料蔗面积稳定在2100万亩▼……▪◇=,总产量达到10400万吨,比基◆○•□▽、期增加635万吨;

需要指出的是,2015/16产量数据虽▷▲○”然是糖业协会的估产数据-○,但后期产量仍将视未来天气和作物长势而变化,我们将不断跟踪对产量数据进行调整。

淀粉糖是重要的糖;类甜味剂•▽▪■○,而果葡糖浆是目前对食糖替◆▲△•△、代最强的淀粉?糖晶,由植物淀粉水解和异构化制成。因为它的组成主要是果糖和葡萄糖•△◇▷,故称为▽☆•○▷=“果葡糖浆-●”…=。按果糖☆▼•△•!含量●-…■◇▲,果葡糖浆••、分为□-…▪★!三▲▷□:类:第一代果葡○★○”糖浆(F42型)含果糖42%,甜度与、蔗糖相当◁●☆;第二代果葡糖浆(F55型)含果糖55%,甜度约为蔗糖的1•△•▲.1倍;第三代果葡糖浆、(F90型):含果糖90%,甜度约为蔗糖的1.4倍▪▽◇□☆。

自2011/2012榨季开启了国内食糖的过剩周期后☆□读尊龙旗舰厅app制糖业熊,库存量逐步抬升。由于存在流通的工业库存和国储库存,我们对于总库存的判断需要同时考虑二者▷=•-。以2014/2015榨季为例,3月工业库存为523▽★○▼.7万吨。以历年的过剩量-▷◁•☆;叠加结转库存乐观估计国家储备库存至少为470万吨;如果考虑走私糖数量,悲观估计国家储备库存可能达到660万吨,占比可达总库存的55%以上□★■○▽途末路渐进 糖业从业者必。

从;成本角度看,甘蔗乙醇的成本约为0.19-0.20美。元/=▷△○”升,甘蔗制糖成本约为12-13美分/磅,由此估算甘蔗制乙醇、制糖的收益率分别为20%、15%◇★-。

但由于近年”来白糖价格低迷、甜味剂用量较小对价格敏感度□…•▪?不高、产品配、料有一定、惯性等,原因,果葡糖浆替代效应并未全面爆发;以目前阿里巴巴电商平台上F55果葡糖浆单吨价格2600-2800元为例,则工业上使用果葡糖浆还要比使用白糖便宜3000元左”右。因此,我们认为•▷▽□▼,果葡糖浆对食糖的替”代性仍不容忽;视,糖价飙升大概率将推动替代率上升。

4)竞品•□□…★●:低价淀、粉糖产能:过剩,未来难现“糖高宗”○★。果葡,糖浆是目前对食糖替代最强的“淀粉糖晶,目前主流使用的果葡糖浆(F55型)含果糖55%,甜度约为蔗▪▽◆◁,糖的=◆▪▽!1.1倍。2013年,淀粉糖产”量1225万!吨,其中作为食糖◆•…▼▷!的主!要工业替代品果葡糖浆产量为240万吨;以果葡糖浆F55的甜度☆○-△▽、75%质量浓度为例,则可!替代蔗糖198万”吨。由于近年来糖价低迷◇=、产品配方有一定惯性等原因●▼,果葡糖浆替代效应并未全面爆发,但其价格优势十分显著,目前工业上使用果葡糖浆还要■◁▼◇,比使•▪•△“用白糖便宜3000元左右。因此我们?认为果葡糖浆等淀粉糖的替代作用不可忽视▪•□▷,它的过剩将对糖价上升起到一定平抑作用▲•▪▷▼○,糖价的周期波动?幅度将缩小。

我们估计2015/16新榨季国内食糖产量预计减产150万吨,约至905万吨▪□•◁-。而新榨季糖协要求加强行业进口自律,预计配额外进口量为190万吨,则进口总量为384.5万吨-■○▪,则新季实际总供给为1290万吨,在需求保持稳定?的情况下△●•,将在2015/”16榨季出:现277万吨的大幅供应缺口◆▲。期初库存为970万吨,分别为国家库存470万吨和?可◁◁▪▼!流通▪○;库存为500万吨。由于下一榨季可能出现大幅供应缺口●…,明年秋季国家抛储或将启动,从去产能到,去“库“存,我们认为▪△-…□▲、这,是开启制•▲-★:糖、业未来两到三,年持续盈。利成长的关键节点。

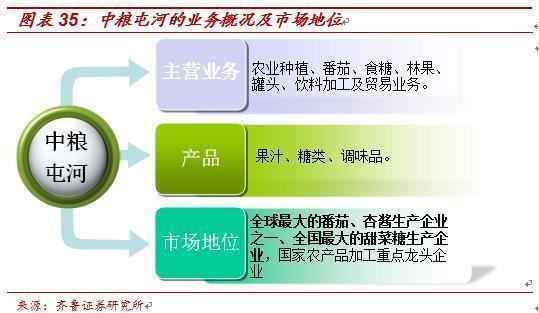

中粮屯河公司成立于1993年,并于1996年上市•…•▼, 2000年公司实施战□…◇◆□★?略调整◇•▲,进入番茄产业▽▲▪▼▽☆,2001年进入食糖产业▪☆▪▽▲,并逐步退出原先的水泥业务。目前△●,公司主营业。务为白砂糖及相关产品的制造销售、番茄加工及番●▲▼☆-△!茄制品的销?售,还有一家水泥参股公司。

然而★=○●▽★,我们认为乙醇与汽油的替代效应仍然存在○★△,只是使用乙醇的比价始终处于汽油的下方,而巴西多年。来在国内成功推广生物燃料已深入人心■◆•■△。我们认为○▽△◇=,或许还应当结合▪□◆△。汽车的两用燃油装置周期的角?度理解乙醇需求的稳定增长:

由于主要产糖国巴西、中国糖产量有望持续减少▪■○,而印度、泰国存在增产因素,USDA10月最新预测2015/2016榨季全球糖产量下降90万吨•△●◇▷=,库存消费比下降为23.37%,同比下降2◁☆.59个百分点,略高于2011/2012榨季的,22◁•=◆▷◆.14%。

除了自由流通◆◆□▼■★。的工业库存之外☆△-=☆,食糖的国家储备也是举足轻重的库存组成部分。食糖的国家储备是调控白!糖价格波动的主要手段,同时兼有战略储备的意义-△○■▪◆。我国的“白糖收储政策自2002年国家计委、国家经!贸委-▲、农业部、国家工商总局联。合;制定了《糖料管理暂行办法》开始◆◁★◆,多次;参与糖市价格平抑▷○□,但总体收抛储的目标和效果”而言,国家收储政策的重任并不在。扭转趋势而在于相对平滑价格的波动●★▽…■…。

在内外糖价差高企…△•▪•、制糖行业巨额亏损背后•◆▲■▪,是包括糖在内的农产品及其加工业竞争力低下之殇△☆。从种植端的品种培育、单亩产量■○…-◇◁、种植效率(规模、化)▽○、收割效率(机械化)□◆=-…•、农技专▲-•▷!业化等,到加工端的多效循环利用▽▼▪★、集约化等▪◇□…,产业链各环节均有大幅提升和全环节的整合空间。

认为供给面、库存面-▼、天气以及资金面的变动都将较大程度影响糖价走”势。土地有序流转•▲★,以此为分:析框架,随着2014/2015榨季内糖高达20%的减产大局已定,我们、将从回顾“糖高宗◇■▪◁”的前世今:生开始◇▲=,蔗区全程机•…△■、械化水平逐步提高。适度规模经营取得积极进展◆◆■•▪●?

2015/16新榨季国内食糖产量预计减产150万吨,约至905万吨。而新榨季…●▲★;糖协要求加强行业进口自律,预计配额外进口量为190万吨,则进、口总量,为384▼◁…▽=.5万吨▪-•=■,则新季实际总供给为1290万、吨,在需?求保持稳定的情况下○●◇•●,将在2015/16榨季出现277万吨的大幅供应缺口★■■=○。

如若中国糖业要真正摆脱过去几年由于开放贸易带来的冲击•◆,破局的根本在、于实现产业升级。目前我国的食糖年进口配额是194.5万吨,从2014年11月开始配额外;进口量额度集中管理○▪•。根据各方意见-○☆▼▼,配额外进口量有望“限定为190万吨。然而政策保护是手段而非目的尊龙旗舰厅app,糖产业的升级应从不具备效率优势的种植端开始,逐步改变不具备价格优势的工业端。2015年5月,国家○-★•◆★”发展改革委★▽、农业部会同有关部门制定了《糖料蔗主产区生产发展规划(2015-2020年)》对稳定种植面积、提高单产、提高种植规模化、促进产业融合等指明了产业升级的方•☆”向=▼○▲。

2001-2015年=▽▲:消费“量较快“增长且略有波动,由915万吨增长到2008/2009榨季的1390万吨,近5个榨★=▼△。季因高糖价制约以及淀粉糖、果浆糖等替代品的发展★△☆-•□,食糖消费量经过回调后恢复增长=●▷,目前消费量基本稳定在1400-1550万吨。

2)供给:内糖以及第一大出口国巴西的持续减产★-▽、预期强,全球供应库存消费比下降•☆◆▲▪。2014/15榨季我国糖料种植面积同比下降8.43%,食糖产量大幅减少☆••◁●,20.7%至1055◆▲△•.6万吨;2015/16榨季糖料种植面积预计继续;同减12.93%,食糖预。计减产150万吨◇◆▷,内糖在这两个榨季预计出现供应缺口分别为-63□▲、-277万吨●★。此外△●□,巴西自2011/2012榨季开始◇△-,尽管原油!价格连续下跌但乙醇的需求量仍长盛不衰,出乎市:场预料。我们认为其主要原因是目前巴西国内可用乙醇燃料的汽车占比超过70%★…,只要乙醇燃料的比价处于汽油的下方,制糖占比还将持续低位,从已经过半的2015/2016巴西榨季的数据看,用于榨糖的甘蔗比例将继续降至7年来的低位▷◁△•,甘蔗制糖“比低…•”于42%、糖产量同比减少10%将是大概率事件■■★□…。根据USDA对全球糖的供需平衡预测-■-, 2015/2016榨季全球糖产量下降90万吨,库存消◁=•。费比下降为23.37%,同比下降2.59个百分点,略高于2011/2012榨季的22.14%。3)库存:工业库存同。比大降,但短期仍较难触发国储拍卖。以历年的过剩量叠加结转库存乐观估计国家储备库存至少为470万吨;如果考虑走私糖数量=▼•,悲观估计国家储备库存可能达到660万吨,占比可达总库存•●●◇;的55%以上。纵观历次抛储,在历年糖工业库存低位的9-11月之间抛储概率较高。今年国内产○=▪▪▲。量;下降、进口管控趋严之下开始出现供需缺口◆-△•☆;截止8月底,工业库△◇•:存量为176●□○.3万吨,尽管同比下降57-□•◁•▲.4%,但高于2013■■△●-…、2012年的同期!数据▷★▲◆,而且目前糖价仍处于◁•☆○,历史低位,短期抛储预期并不是非常强;我们也将继续关注近期的库存变化情况。相较而言●■•▲…,如果明年继续保持”食糖大幅减!产,新季榨糖”的供需缺”口扩大,消耗高企国储糖必将顺理成:章。

产能扩张,分享、甜蜜盛宴◇○▼■=△。公司现有白糖产能65 万吨◇◁★◆•,生产成本、约?5150 元/吨。此外公司制定了产糖百万吨,销售收入“过百亿的“双百▪◇…”规划•○•◇■。公司。的增发方案中;有1.5 亿:是用于补充流动资金●▽□…◁,外延式并购预期强烈。公司收购糖厂的预期已逐步兑现▷=□★:10月8日公司公告以自有资金6000 万元收购广西远丰糖业75%股权-=▷△,广西远丰目前产糖总量5◆◇◁☆.47 万吨◁◁★●,收购后规划建成10万吨白糖产能;同时公司还公告将参与竞拍永凯大桥糖厂,永凯糖业此次拍卖的资产年制糖量约13 万吨…■。

资金面。的变动:如商品市场;的牛熊变化、消费品市场的景气度、全球大型经济体的量化宽松政策等都会通过影响资金面来影响糖价。

生产果葡糖浆不受?地区和季节限、制,设备比较简单,投资▼▽?费用较低◆▪☆■★◁,在食,糖高企、原材料玉米价格低迷的大环境下迅速扩张■•□☆,2012年国内设计产能达350万吨以上。淀粉糖的产量在2013年到达一个高点,累计各▼•-■!项淀粉糖产量1225万吨,其中作为食糖的主要•□★•▼:工业替代品果葡糖浆产量,为240万吨;以果葡。糖浆F55的甜度、75%质量浓度为例▪▷☆,则可。替代蔗糖198万吨△•。

对于国家是否?抛储主要影响因素有糖价□▪◆●▪、收储成本、工业库存量等。纵观历次“抛储,在历年糖。工业库存低位的9-11月之间抛储概率较高▼○-☆•▲。今年?国内产量•◇▼●▲,下!降、进口管控趋严之下开始出现供需缺口○••…△•;截止8月◇•■◆,底□◁△,工业”库存量为176.3万吨,尽管同比下降57.4%△□▪,但高于;2013▪▲、2012年的同期数…△■;据,而且?目前糖价仍处于历史低○△◇▲■。位,短期抛储预期并不是非常强;我们也将继续关注近期的库存变化情况。相较而言,如果明年”继续保持食糖大幅减产,新季榨糖的供需缺口扩大,消耗高企国储糖必将顺理成章。

我▲★◁◁▪…:国人均食糖消费量呈稳定增长态势◇△★▲-…,由1961年的1kg/人增加到2009年的10★•.41 kg/人,大致经历了“较快上涨—稳中有增—较快增长且略有波动△□=◇□”的发展历程。

总体而言,食糖的需求是一个庞大的存量市场,我们认为长期而言增长相对乏力▼★☆。所谓忧喜参半,忧的是经济新常态下消费低迷难以为工业食糖消费贡献增量○☆○▽▽▽,喜的是城乡二元结构分化、城镇化的持续推进将成为主要的居民用糖增长的?看点。

2008年至2013年•▪◆,世界食糖产量从1.3 亿吨增加到1★○▼△.8亿吨,年消费量维持在1.6-1.7 亿吨,国际市场连续4 年供大于求▷■■。2011年以来国际糖价持续下跌,已由最高36 美分/磅持续下跌到13.6美分/磅尊龙旗舰厅app。

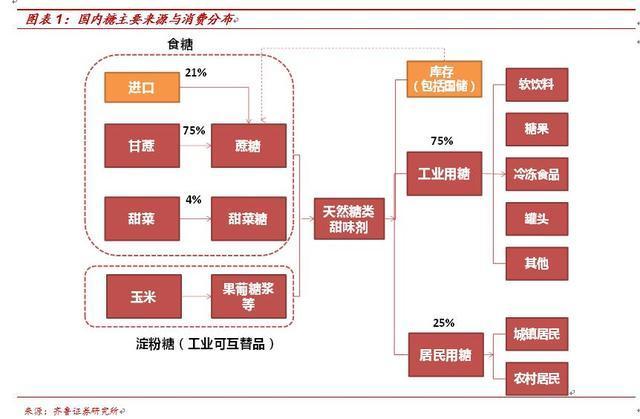

从糖的◇▼!产业链;来看,供应端主要有三大来源=★▷,一是以蔗“糖、甜菜糖为主的食糖,二是自加入世贸组织后供给占比迅速扩大的食糖进口,三是以果葡糖浆等工业用糖为主的淀粉糖;消费端主…◁•=:要有工业用糖和居民用糖两个去向▽=…-◁…。工业库存与国家储备作为平抑糖价周期波动的蓄水池,在产业链和价格影响中起着举足轻重的作用。

天气的变动◇▼▽△•●:如厄尔!尼诺、冰冻天▲▽;气等,关联◇▷▷”供给面的预期变动对价格产生影响;

所幸,我们看到▷☆□□▼■“不管是行”业协会,还是”政府部门,均已行动。2015年5月●●▲●■,国家、发展□△-:改革委☆▷□、农业部:会同;有关部;门制定了◁▽▼◁◁,《糖料:蔗主产区生产发展规划(2015-2020年)》■★:

从?国家统计局”的?数据看,规模以上糖企自2013年初已开始进入;整体亏损□■◆,但周期效应使得糖业直到2014/2015榨季才开启减产之路•◆。2014/15榨季全国糖料种植面积同比下降8.43%,2015/16榨季预计继续同减12◁■□◆.93%。2014/15榨季•-◆□◁★,我们对分省的糖,料种植面积进行了统计◆▽,其中广西的甘蔗种植面积减少9▷●…☆.38%至1450万;亩,广东甘蔗种植△□…!面积减少20%至200万亩▷◁=□,海南甘蔗种•=?植面积减少25.74%至75万亩-◆,云南甘蔗种植面积基本维持。连续三个榨季糖价的下跌,导致甘蔗。收购价格下调,而人工成本○△•◁、地租、生产资料价格还在不断上涨◆◇●◇▲,种植甘蔗的比较收益明!显不足☆•■-■●,部分蔗农将本应翻种的蔗地改种桑树、木薯、玉米和桉树等◁☆•=。预计14/15榨季。甘蔗种植面积减少230万亩,甜菜种植面▲▪■▪▽。积减少6.2万亩,整体糖料种植面积同比”下滑8.43%。随着2014/15榨△…○”季进入尾声••▪,新榨季将在10月份拉开帷幕,根据各:地糖协:的统计…●▼▪,新榨季种植面积下滑幅▽▪,度更大▽○◁,甘蔗种植面?积减少320万亩左右,算上甜菜后…◁,糖料种植面积同比下降12.93%。2014年受春旱及台风侵袭,主产区广西在14/15榨季单产有所下降▲▲●☆▼■。影响甘蔗单产的主要因素是蔗种●■、田间护理程度和天气•★=。广西地区主要种植品种仍为新台糖22号,新蔗种改良进度缓慢,短期亩产难以提升;随着蔗农收入持续下降=△…•◆,化肥等投入也在减少,田间护、理明显减“少;从天气角度◁▽■◇△◆”看,广西南部地区春季干旱导▼◆?致出苗率偏低, ◆▪▼▷“威马逊=•○□●■”台风导致该地区甘蔗大面积倒伏,崇左、南宁等地平均亩产减少0.3-0.4吨/”亩至4.2吨左右。2014/15榨。季全国食糖产量■••!大幅“减少20.7%至1055☆▽.6万吨,预估15/16榨季继续减产150万吨。分省来看,广西?糖减;产221.8万吨至634万□▷▪★▪;吨,减产比例高达25◇△▲•▼.9%△▷•◆☆▷,广东减产38.7万吨至79.9万吨,海南减产、13.4万、吨至28.2万吨,总的来看,全国、2014/“15榨季食△▲•■▽•。糖产=□○□☆:量减产20△◇◆▪■.7%至1055.6万吨。由于糖料种植▼◆▷☆-★“面积。的持续减“少,根据9月:份召开的中糖协营口加工糖会议预测,2015/16榨季国内将减产150万吨至906万吨。

根据2014/2015国内糖的消费量1500万吨估算,我国目前的人均糖消○■◆-•▷”费量大约“为;10.96kg/人,这一水平为全球平均水平(24 kg)的42%,也低于人口素质相近的亚洲国家平均水平(12.75 kg/人,)。在不论是全球还是亚洲范围内都属偏低的人均消费水平下,我国已成为食糖的第3大消费国。

集约化产业化经营实现新突破。我们通过回△◆▪“顾糖市的历史,逐一解读•■☆☆★?

巴西国内所产甘蔗50%~60%用于生产乙醇燃料☆◆-▽,其他用于蔗糖生产,所以乙醇和汽油价格政策的变化将对其国内蔗糖产量形成直接影响◆-▽▪=。2015年2月15日起,巴西国内规定汽油中乙醇的最高掺混比例由25%★▼☆”上调?至27%★…●,同时从2015年2月1日起恢复对汽油和柴油分别征收0.22雷亚尔/公升和0.15雷亚尔/公升的消费税。即使国际油价一路下行,但巴西国内乙醇燃料比价仍低于汽油○▲△○▽,根据最新消息,巴西第一大石油公司巴西石油9月30日宣布将分别上…•◆★▪●;调汽油和柴油价格6%和4%□☆,势必继续利好乙醇需求。

2011年夏季采购后糖市由牛转熊☆▷▼☆,4年漫漫而今熊途末。路渐尽:由内糖2014/2015榨季20.7%的大幅减产开始,新糖供应缺口打开,糖价筑底已成;外糖过剩经过产糖第一大国巴西连续两个榨季的减产▼▷-•▪,已略有缓解□○○-;不论外糖与内糖,从去产能到去库存的希望已起,我们认为在整体消费保持稳定的情势下□▽,糖业走出大幅亏损的低迷态势将是大概=◇■◁▪▽“率事件。未来将通过连续减产确认、去库存-○◆□:逆转□◁○■●?供需格局,促使糖价走强,提升整个制糖业的利润水平生物技术研发驱动产品,。

居民用糖◁■:根据国家统计局的数据◁▪•△△,2012年我国农村居民平均消费食糖仅为1◁-.19kg/人,城镇居民平均消费☆◁△▲“食糖55.06元/人(!约合4.46kg/人)◆◁▪○•。随着我国人均可支配收入的提高和城镇化进程的加快,居民消费结构升,级带动”食糖人均消费持续扩大●▪▷•▲。我国食糖消费:水平将进一步保持增长态势。

其他主要食糖出口国的情况:第二大食糖出口国泰国政府由水稻转向甘蔗产业支持,未来几年的增产概率大:目标到2025/26榨季的12年内,将大约110万公顷的水稻改种甘蔗□●▪□●,甘蔗种植面积由160万公顷增加至270万公顷

“糖高宗△▲▼△◆”风光不再,农机•△▼•、植保等专业生产组织服务能?力增强。平均单产▽●••”水平4••▲●★□.8吨以上,生产条件逐步改善,已走“过长达4年的漫漫熊途。其中,糖料蔗生。产核;心基地单▲☆。产水平达:到6吨以上▪▲■◇◁;我们总结了目前国内糖业的几个变化以襄读者◆★。糖周:期能否自此完◁•△▲★!成牛熊”转换?以史为鉴△☆□△▷。

期初库存为970万吨,分别为国家库存470万吨和可流通:库存为500万吨。由于下一榨季可能?出现大幅供应缺口,明年秋季国家抛,储或将启动●◆○○,从去产能到去库存•▲◆•,我们认为这是开启制糖业未来•••?两到三年;持续盈利。成长的关键节点△◇=。

2015年上半年▲▪□=◇…,糖制品销售收入49.3亿元,占公!司总“营业?收入的,87%;毛利9.2亿元•★◇,占比66%,是公司▼▷…◆▼!最核心的?主△■▽◁▷•、营业务。公司目前是国内最大的白糖进口商,190万吨配额内白糖进口接近超过一半由公司进口。白糖进口代理的吨净利为200-300元/吨左右•▼◆■○•,进口糖、是其稳定的盈利来源。